会社を早期退職したあと、マイクロ法人の設立、個人事業主としての活動、そして個人のプライベートな生活と、3つの異なる「顔(肩書き)」を持って毎日を過ごされている方もいらっしゃるのではないでしょうか。それぞれでお金が動くようになると、直面するのが「金融口座の管理がめちゃくちゃ複雑になる」という問題です。

法人、個人事業、個人。それぞれの資金をきっちり分けて混ぜないようにしつつ、いかに手数料を払わず、かつスムーズに資金を動かすか。試行錯誤を繰り返してたどり着いた、現在のベストミックスな口座活用法をご紹介します。口座管理に悩んでいる方の参考になれば嬉しいです。

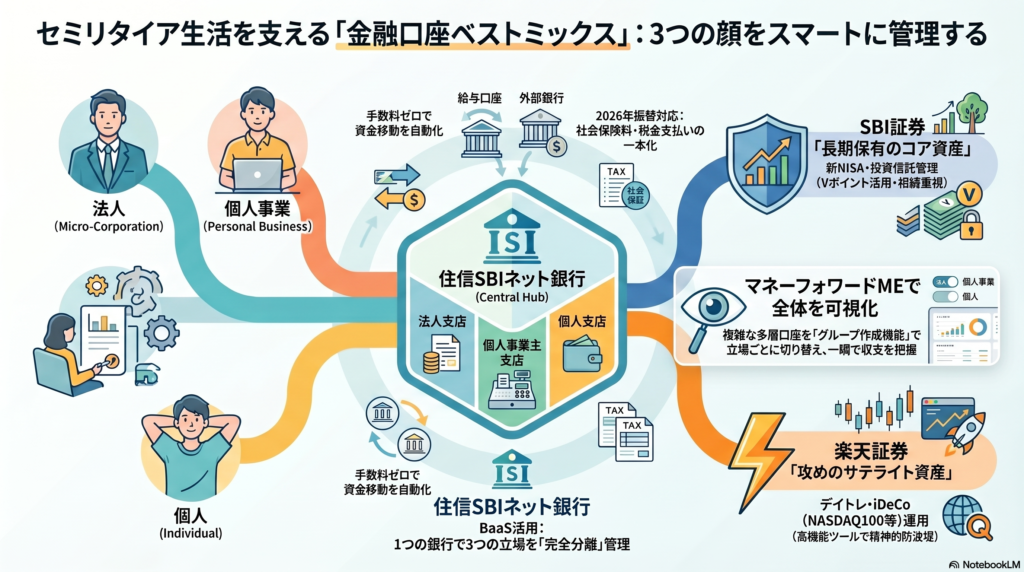

私の金融口座一覧と役割分担の全体像

まずは、現在どのように口座を役割分担させているのか、全体像を整理してみました。私は以下のような組み合わせで、それぞれの口座に明確な役割を持たせて運用しています。

| 区分 | 口座区分 | 金融機関 | 主な用途 |

|---|---|---|---|

| 法人 | 銀行口座 | 住信SBIネット銀行 | 法人事業の入出金、社会保険料・税金の支払(※一本化へ) |

| 証券口座 | SBI証券 | インデックス投資(社会保険料・役員報酬の原資稼ぎ) | |

| 個人事業主 | 銀行口座 | 住信SBIネット銀行(Vポイント支店) | 個人事業の入出金(プライベートと完全分離) |

| 銀行口座 | 信用金庫 | 小規模企業共済の入金・貸付専用窓口 | |

| 個人 | 銀行口座 | 住信SBIネット銀行 | 給与振込、生活費支払、資金移動のハブ |

| 証券口座 | SBI証券 | コア資産の運用(新NISA、投資信託の長期保有) | |

| 銀行口座 | 楽天銀行 | 楽天経済圏(楽天カードなど)での生活費決済 | |

| 証券口座 | 楽天証券 | サテライト資産(デイトレ・スイング)、iDeCo | |

| 銀行口座 | ゆうちょ銀行 | アルバイトの給与受取専用 |

こうして見ると口座数が多くて目が回りそうですが、基本的には「住信SBIネット銀行」と「SBI証券」のコンビを軸に据え、そこに楽天経済圏や特定の目的(個人事業や共済など)に合わせた口座をトッピングしていくイメージで構成しています。

ネット銀行の王者:住信SBIネット銀行をハブにする理由

私の資産管理において、名実ともに「主役」であり「資金移動のハブ」となっているのが住信SBIネット銀行です。法人・個人事業・個人のすべてにおいてこの銀行をメインに据えるのには、圧倒的なメリットがあるからです。

まず、法人用口座としての使い勝手が抜群です。以前は、法人の社会保険料の自動口座振替に対応していなかったため、仕方がなく地元の信用金庫の口座を併用していました。しかし、信用金庫はネットバンキングの使い勝手がいまひとつで、明細を出すのも面倒。何より資金移動のたびに高い振込手数料がかかるか、あるいはわざわざATMまで行って現金を引き出すという、お世辞にもスマートとは言えない手間が発生していました。しかし、2026年6月に住信SBIネット銀行が法人口座での社会保険料の口座振替に対応してくれたおかげで、法人用の口座をネット銀行に一本化できる目処が立ちました。

また、法人から個人への毎月の役員報酬の振込も、休日を問わず可能です。月末締め・月末払いが月を跨がずにきっちり処理できるため、会計の仕訳がとてもシンプルに保てるのも嬉しいポイントです。頻繁に発生する「役員借入金」のやり取りも、個人口座と法人口座が同じ銀行間であれば手数料無料で一瞬です。

個人口座としても、他行宛ての振込手数料無料特典や、「定額自動入金サービス(無料)」が強力です。私のアルバイト先では、給与の振込口座にゆうちょ銀行が指定されているのですが、この自動入金サービスを使うことで、毎月自動的かつ無料で、ゆうちょ銀行から住信SBIネット銀行へ資金を移動させています。ここへ一旦資金を集め、そこから各決済口座へ振り分けることで、今では無駄な振込手数料を払うことがほぼゼロになりました。

ちなみに、原則として1人1口座しか作れない住信SBIネット銀行ですが、BaaS(サービス提携)を利用した「Vポイント支店」などの別支店を開設すれば、同じ銀行でありながら別口座を保有できます。私はこれを利用して、個人事業主用の専用口座を作りました。「個人事業のお金とプライベートのお金は絶対に分ける」という鉄則を、使い慣れた住信SBIネット銀行のシステムの中で実現しています。

なお、個人事業用の銀行口座として、使い勝手が悪い信用金庫を使っているのは、小規模企業共済のためです。節税の王道である小規模企業共済は必須なので、止めるわけには行きません。ただ、ことら送金は使えるので、10万円以内の出金は問題ありません。

「コア」と「サテライト」で証券口座を徹底的に使い分ける

投資の面では、SBI証券と楽天証券の2社を明確な目的を持って使い分けています。この使い分けの基準は、資産の性質を「長期のコア資産」とするか、「短期・中期のサテライト資産」とするかです。

個人の新NISAや投資信託など、基本的に「一度買ったら売却せずに長期保有するコア資産」はSBI証券に集約しています。SBI証券は投資信託の保有によるポイント(Vポイント)の還元率がトップクラスに高く、毎月千円単位でポイントが貯まっていきます。このポイントでAmazonギフト券を割引感を持って購入するのが、密かな毎月の楽しみになっています。また、家族全員がSBI証券の口座を持っているため、万が一の相続の際にも、投資信託を売却して現金化することなく、そのままの形で遺族に引き継げるという長期的な安心感もあります。

一方で、デイトレードやスイングトレードといった「資金の出入りが激しいサテライト資産」は、楽天証券の口座で完全に分離して運用しています。なぜ分けるのかというと、投資で思うような結果が出ず損失が拡大したような場面でも、精神的に「絶対に長期のコア資産には手を付けない」という防波堤を作るためです。

楽天証券はトレードツールである「MarketSpeed II」の完成度が非常に高く、個人的には証券業界で最も使いやすいツールだと感じています。Excelを使ってリアルタイムの株価情報を読み込み、決算発表日や空売り料などの付随情報も含めて一覧でモニターできるので重宝しています。いろいろなニーズに応じて自作できるというのは、トレードにおいて結構、重要です。

また、iDeCo(個人型確定拠出年金)も楽天証券を利用しています。iDeCoで扱われている投資信託は、世の中的には信託報酬が高めの残念な商品も少なくないのですが、楽天証券であれば「NASDAQ100」や「FANG+」といった、リスクは高めながらも高いリターンが期待できるインデックスファンドをチョイスすることができます。自分のリスク許容度に合わせてアグレッシブに運用したい人には、楽天証券のiDeCoはとてもおすすめです。

複数口座を回すための必須ツール:マネーフォワードME

ここまでご紹介した通り、私の手元にはマイクロ法人の口座、個人事業の口座、個人のコア資産、サテライト資産、生活費決済用の楽天銀行、バイト用のゆうちょ銀行など、数多くの口座が並んでいます。これだけの口座を、手作業や通帳記帳で管理するのは正直言って不可能です。

この複雑な多層構造の資産管理を、裏で一手に支えてくれているのが「マネーフォワードME」というアプリです。各種銀行の明細やクレジットカードの利用履歴を自動で読み込んでくれるのはもちろんですが、私が最も恩恵を受けているのは「グループ作成機能」です。

この機能を使うことで、「全資産」の合計を把握できるだけでなく、「法人だけ」「個人事業だけ」「個人プライベートだけ」というように、それぞれの格に合わせた資産推移や収支をボタン一つで瞬時に切り替えて表示させることができます。「今月、法人の資金繰りはどうなっているか?」「個人事業の利益は残っているか?」が視覚的にすぐ分かるため、このツールがなければ、私一人でマイクロ法人と個人事業を健全に維持・運営していくことは到底できないと感じています。

自分にとってのベストミックスを見つけよう

今回は、私がセミリタイア生活を送る中で構築した、金融口座のベストミックスをご紹介しました。もちろん、これが唯一の正解というわけではありません。人によって、楽天経済圏への依存度や、投資のスタイル、ビジネスの規模は全く異なるはずです。

大切なのは、「手数料という目に見えないコストを徹底的に削ること」、そして「目的ごとに口座を分けることで、お金の流れをクリアにして心の平穏を保つこと」だと考えています。ネット銀行の便利な自動化サービスや、資産管理アプリなどの現代のツールを味方につければ、個人でも驚くほどスマートに複数口座をコントロールできるようになります。

私のこの試行錯誤の形が、皆さんのこれからの口座管理や、セミリタイア生活の仕組み作りのヒントとして、少しでもお役に立てれば嬉しいです。