法人税関係以外の仕訳が完了したら、税引前の決算報告書を作成して、お助けくんで法人税関係の税金を算出します。

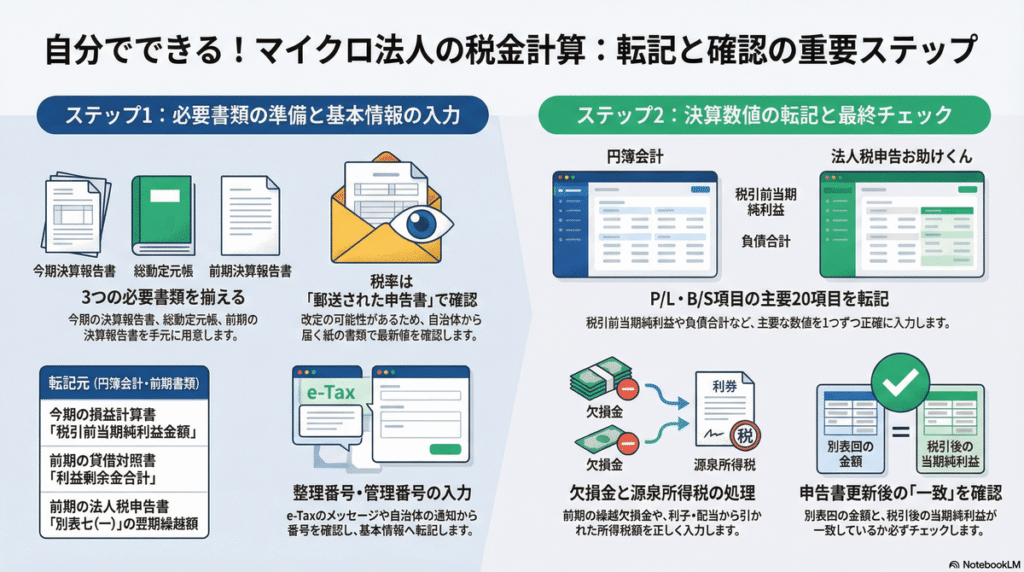

お助けくんにデータを自動読込することもできますが、設定が非常に面倒なので、ここでは手動で転記する方法(これも、手間がかかりますが)をご紹介します。自動読込については、次の記事でご紹介します。

私の経験から言うと、初年度は、手動で転記し、次年度から自動読込をするのが良いのではないかと思います。手動で転記することで、数字の意味や増減を意識できるので、決算の勉強になります。次年度からは、ほぼ同じことの繰り返しになるので、自動読込が良いですね。

🟦円簿会計→🟪お助けくん(基本情報入力・転記)

🟦円簿会計:仮の決算報告書出力

日次処理メニューで「🖱️年次決算」→「🖱️決算報告書」→出力様式を「🔘勘定式」→「🖱️PDF出力」(①)

🟪お助けくん:基本情報の入力

画面左下の「🖱️はじめに」→「🖱️新規作成」または「🖱️前年データから新規作成」→「(1)基本情報」

①の決算報告書、前の記事で使った総勘定元帳(②)、前期の決算報告書(③)の3つの書類を見ながら、各項目のデータを転記します。1期目の決算の場合は、③はありませんので、全ての繰越額をゼロで処理します。

各入力欄を選択すると、薄黄色の枠内にその欄の説明が出ますので、それを参考に記入していきます。

「提出先等」

- 税務署から発行される整理番号は、e-Taxのメッセージボックスから、過去の受信通知を開くと、詳細画面に表示されます。同じ税務署の管内であれば、整理番号は毎年同じです。

- 決算期が近づくと、都道府県、市町村から紙の申告書が郵送されてきます。その申告書に、整理番号や管理番号が記載されていますので、転記します。空欄や桁数不足の場合は、空欄にしておきます。もし、不明な点があれば、自治体ホームページの記入要領などで調べて下さい。

- 私の場合、市町村民税の管理番号の入力欄が桁数不足でした。お助けくんのサポートに問い合わせると、そういう仕様ですとのこと。(T_T)

「税率・税額」

- 税率・税額は、改定されている可能性があるので、都道府県、市町村から郵送される紙の申告書に記載されている内容を「必ず」確認します。ネットやAIで調べて確認するのも良いです。

その他

- 消費税については、私の場合、売上が1,000万円以下でインボイス登録を行っていませんので、無記入です。

- 償却資産があれば、「減償(額)」~「少額資産」の項目に入力します。

- 「借入金」は役員借入金の情報を転記します。

- 「有価証券」は、証券会社から発行される売買報告書を参考に、投資信託の銘柄ごとに保有・売却有価証券の情報を転記します。区分は、投資有価証券なので、「その他」にします。

🟦円簿会計→🟪お助けくん(決算情報転記)

🟪お助けくん:決算情報の入力

(2)決算情報については、「事業年度」から「雑益・雑損」まで20項目ありますが、1つ1つ転記していきましょう。

「決算情報」

- 法人税等計算前の「当期損益額」、税引前当期純利益→①の損益計算書の「税引前当期純利益金額」

- 期首繰越損益金→③の貸借対照表の「利益剰余金合計」

- 営業損益→①の損益計算書の「営業利益金額」

- 法人税等計算前の「純資産合計」「負債合計」→①の貸借対照表の「純資産合計」「負債の部合計」

「欠損金」

欠損金は、前期の法人税申告書の別表七(一)の一番右の列に書いてある、翌期繰越額のことです。前年度データから新規作成した場合は、既に前年度以前の欠損金が記入されているはずです。この合計額が、将来の黒字との相殺に使える額に相当します。

「利子・配当」

- 「利子・配当金額」の項目の「預貯金・公社債」の欄に、受取利息の合計金額を「収入金」に、源泉徴収された額を「所得税額」に記入します。

- 「利子・配当金額」の項目の「投信」の欄に、投資信託を売却した時の売却損益を「収入金」に、源泉徴収された額を「所得税額」と「控除額」に記入します。

その他

- 「預貯金」→金融機関ごとの口座情報と期末残高を②を見て記入します。

- 「仮払金」→仮払源泉所得税や前払費用を転記します。

- 「買掛金」→科目を未払費用にして、未払の社会保険料を転記します。

- 「雑益・雑損」→ポイントキャッシュバックなどの営業外収益・損失を転記します。

🟪お助けくん(申告データ確認)

🟪お助けくん:申告書データ更新・確認

「(3)申告書更新」を選択し、「🖱️申告書データを更新」→「(4)申告書確認」を選択→各種書類の内容をチェックする

- 「(5)申告書出力」の「申告作業」で、決算整理仕訳の表の税金額は、正しい税金額になっているか?

- 「別表四」の1行目の金額と税引後の当期純利益金額(「損益計算書」の当期純利益金額 ー 税金額)は一致しているか?(これ、📌重要)

- 投資信託の所得税は、正しく控除されているか?

- 欠損金(過去の赤字)が今年使われているか?赤字なら、逆に欠損金が増加する。

- 地方税の均等割(約7万円)は正しく計算されているか?

- 勘定科目内訳明細書に抜け漏れはないか?

などをチェックします。次回は、自動読込について解説します。

※このスキームには前提があります。「はじめに」も合わせてお読み下さい。