債務超過はちょっと格好悪い

マイクロ法人で、大きな利益を上げる必要はないとはいえ、ずっと赤字で会社の貸借対照表(BS)が大きな債務超過のままというのはちょっと格好が悪いです。債務超過でも、役員からの貸付だと、実質的には資本金と同等とみなされるので、問題はないのですが、やっぱり、見た目がね…。

やはり、少なくとも経費分は稼いで、設立当初のBSを維持するくらいが良いかなぁと。それで、たまには、ちょっと黒字もいいなーと。思っています。

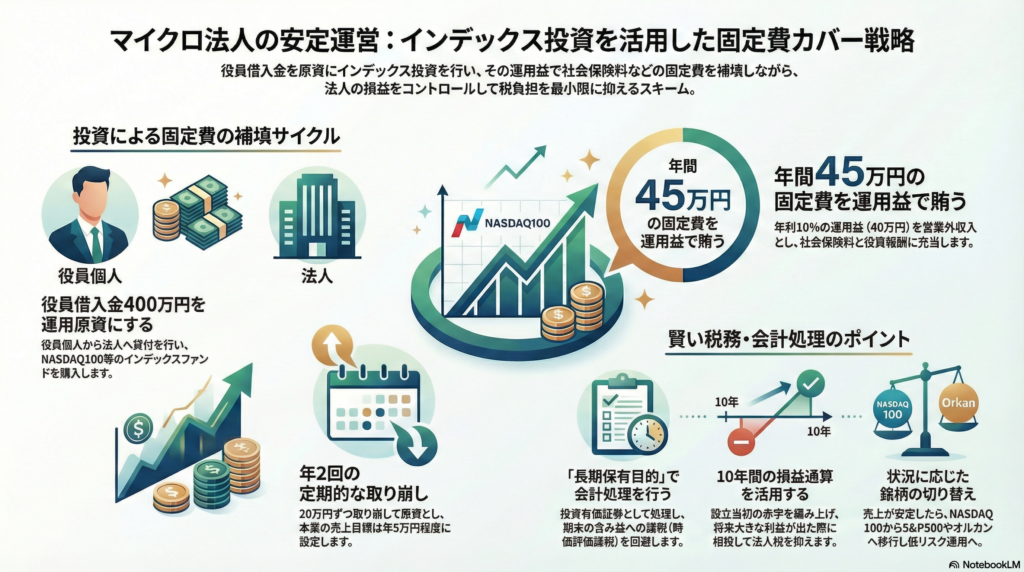

というわけで、本業で安定した売上が出るまでは、他で稼ぐしかない。そうなると、「お金に働いてもらおう」ということで、法人でもインデックス投資をすることにしました。(マイクロ法人でよく使う手です)

インデックス投資で本業を助ける

私の法人の主な固定支出は、社会保険料と役員報酬で、約45万円/年です。この分をインデックス投資をして、その利益で支払いに充てます。

投資信託は、NASDAQ100のインデックスファンドを購入し、年10%を見込みます。原資は、役員からの借り入れ400万円。10%の利益が出れば、年40万円となり、これを、営業外収入として計上します。

NASDAQ100のインデックスファンドが長期的に年10%の利益を出し続けるとは限りませんから、もし、10%を切るようであれば、不足分を役員借入金で補填します。

法人設立初期は、ほぼ売上は見込めないので、せいぜい、5万円/年を売上目標としました。そうすると、大体損益がゼロ付近か、赤字になり、法人税の負担はほぼ無視できるようになります。

それで、実際はどうだったかというと、あまり積極的にマネタイズする活動をしなかったため、売上はゼロが続き、法人決算は赤字続きです。法人の売上が安定して出るようになったら、投資信託をNASDAQ100からS&P500かオルカンに置き換えて行こうと思っています。

証券口座開設は簡単

証券口座の開設については、問題となる事はほとんどありません。私は、法人の銀行口座がSBI銀行なので、SBI証券で証券口座を申し込みました。既に、銀行口座が開設されているので、証券口座は申込後すぐに開設完了となります。

口座開設後は、投資信託を購入して、後は、ほぼ放置です。年2回、20万円ずつ取り崩して、社会保険料、役員報酬の原資とします。

一つ、注意点は、保有する投資信託を長期保有目的(投資有価証券)として会計処理をするということです。短期的な売買目的としての保有の場合は、期末に時価評価した際に、含み益に法人税がかかる場合があるためです。会計処理については、また別の記事でご説明します。

10年間損益通算できるメリット

個人と違って、法人の場合、10年間、損益通算できるのは大きいです。設立当初は赤字続きですが、売上が増えてくれば、利益も徐々に出てきます。

もし、大きな仕事が来て、大きな利益が出たら、積み上げてきた過去の赤字で利益相殺できます。あるいは、インデックス投資の取り崩しを抑えたりして利益を調整することもできます。こうして、利益を調整することで法人税をゼロ付近にするわけですね。

そういう意味では、意図的に、ある程度の赤字は積み上げていたほうが良いかもしれません。法人の場合、経費の使い方や投資の取り崩しなどを調整して、利益をコントロールしやすいというのはメリットですね。

※このスキームには前提があります。「はじめに」も合わせてお読み下さい。