iDeCoは自分で作る「個人年金」ですが、会社員時代に企業型確定拠出年金(企業型DC)に加入していた方も多いのではないでしょうか。退職すると企業型年金は継続できないため、iDeCoへ移管して運用を続けることになります。

ただ、いざ運用の終わりが見えてくると、「どうやって受け取るのが一番お得なんだろう?」という壁にぶつかりますよね。私のこれまでの運用の軌跡と、リアルな失敗談から見えてきた、もっとも効率的な取り崩しのプランをご紹介します。皆さんのセミリタイア計画の参考になれば嬉しいです。

退職後のiDeCo戦略:収入に合わせた柔軟な掛け金変更

私は、退職後に企業型DCからiDeCoへ資産を移管し、60歳の手前まで運用の継続と積み立てを行ってきました。ここでポイントになるのが、退職後の収入の波に合わせて掛け金を細かくコントロールしてきた点です。

まず、会社を退職したその年は、まだ会社員時代の収入が残っていて課税所得が高くなりがちです。そこで、私はiDeCoの掛け金を満額(当時の上限である月額68,000円)まで引き上げ、所得控除を最大限に活用して節税を図りました。

一方で、退職の翌年は収入が激減することが分かっていたため、掛け金を最低金額の月額5,000円に減額して負担を抑えています。さらにその次の年は、レバナスなどのハイテク投資信託で大きな利益が出たことや、マイクロ法人を設立したタイミングが重なったため、その利益を相殺するために再び満額(マイクロ法人の上限である月額23,000円)へと柔軟に変更しました。

このように、iDeCoは状況に応じて金額を変えられるのが大きな強みです。私は「毎月コツコツ積み立てるよりも、12月にその年の収入状況を見極めてから一括で拠出する方法がおすすめ」と考えています。毎月の振込手数料を節約できるというメリットもあるので、とても合理的なアプローチです。

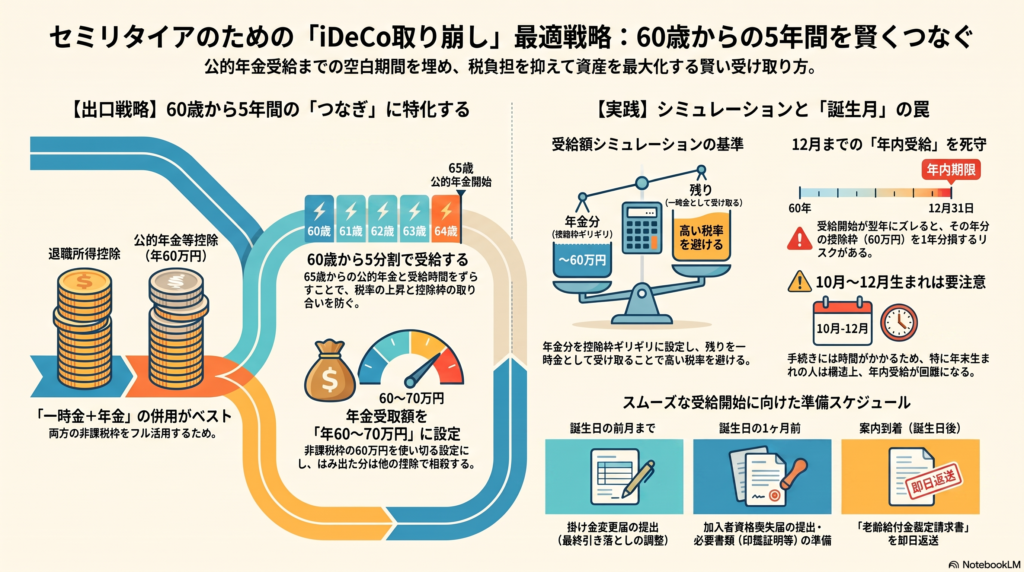

受給パターンの最適解:「一時金+年金」の一択とそのシミュレーション

さて、いよいよ60歳を迎えて受給が始まるとき、受け取り方は大きく分けて「全額一時金」「全額年金」「一時金と年金の併用」の3つがあります。 結論から言うと、「一時金+年金」の併用一択です。

なぜなら、全額一時金にしてしまうと退職所得控除の枠は大きく使えますが、公的年金等控除(年間60万円の非課税枠)を捨ててしまうことになりもったいないからです。逆に全額年金にするのも、せっかくの退職所得控除を全く使わないことになるため、どちらか片方に絞るのはベストとは言えません。

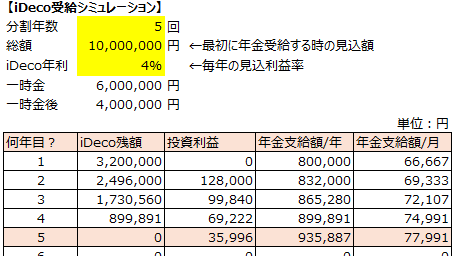

では、それぞれいくらずつに振り分ければよいのでしょうか。ここで重要になるのが事前のシミュレーションです。 私が考える基準は、年金として受け取る額が「公的年金等控除の枠である年間60万円」をきっちり使い切る、あるいは余裕を持って「年間70万円以上」になるように設定することです。

また、課税対象額が税率の変わる金額付近になるよう、一時金の割合を設定することで、高い税率をできるだけ避けるようにすることもポイントです。

一時金は申請した時点で金額がカチッと確定しますが、年金部分はこれからの運用成績によって多少上下する可能性があります。そのため、控除枠を絶対にはみ出すぐらいの多めの金額で計算しておく方が、非課税枠を無駄なく使い切れます。仮に控除枠からはみ出たとしても、基礎控除など他の控除で相殺できるので心配いりません。(他の所得がない場合)

なお、過去(19年以内)に他の退職金を受け取っている場合は、iDeCoの一時金にかかる退職所得控除の枠が減額されるルールがあるため、注意してください。

なぜ「60歳から5年分割」の年金受給がベストなのか

受け取りの時期と期間についても、私の中で明確なベストアンサーが出ています。それは、「60歳から、5年間分割で年金受給する」という方法です。

セミリタイア生活において、一番大きな収入の節目となるのが「65歳からの公的年金(国民年金・厚生年金)の受給開始」ですよね。iDeCoはこの公的年金がもらえるようになるまでの「60歳〜65歳までの5年間の空白期間」を埋めるための繋ぎとして活用するのが、精神的にもお財布的にも一番安心感があります。

しかも、65歳からは公的年金の受給が始まるため、そこでiDeCoの年金受給が重なってしまうと、せっかくの公的年金等控除の枠の取り合いになってしまい、税金が高くなってしまうリスクがあります。

公的年金が始まる前の「完全に収入が薄くなる5年間」にiDeCoを集中させて、年間60万円の控除をフルに使い切って受け取る。これこそが、セミリタイア生活におけるもっとも美しい取り崩しのリレーだと考えています。

以前の記事でも、年金受給をどう考えるかについて触れていますので、興味のある方は、こちらもご覧ください。

【要注意】誕生月で損得が分かれる?リアルな手続きの失敗談

ここからは、私が実際に直面した、とてもリアルで注意すべき「スケジュールの罠」についてお話しします。 実は、iDeCoの受給は「誕生月」によって、最初の年に控除が使えるかどうかの損得が生まれてしまうのです。

受給を開始したその「年内(12月まで)」に最初の給付金を受け取ることができれば、たとえそれが1ヶ月分や数ヶ月分であっても、その年分の「60万円の公的年金等控除」を丸々1年分使うことができます。

これは、結構大きいです。子供が社会人になって、もらえなくなってしまった扶養控除(1人分)と同じくらいの控除をもらえるのですからね。でも、私の場合、手続きが間に合わず、最初の受給が翌年にずれ込んでしまいました。

その結果、翌年に2年分の給付金をまとめて受け取る形になってしまったのですが、年金控除は1年につき1回(60万円)しか使えないため、1年分の非課税枠をまるまる損してしまう形になってしまったのです。(T_T)

スケジュール的に、1月〜9月生まれの方であれば、誕生日を迎えてすぐに動けば年内受給は十分に間に合います。10月生まれの方は本当にギリギリのライン、そして11月〜12月生まれの方は残念ながら日程上、年内の受給は難しいです。

私の場合、提出した書類に対して郵送での問い合わせ(確認文書)が入ってしまい、そのやり取りのタイムロスが原因で年内受給を逃してしまいました。少しの不備が命取りになるため、事前の準備が本当に大切です。

スムーズな受給のための申請手順と必要書類

私の実際のスケジュールをもとに、スムーズな申請の流れをまとめました。なお、下記の必要書類が送られてくるタイミングは会社によって異なるため、事前にSBI証券や楽天証券などの管理会社に「どのような手順になるか」を問い合わせておくと確実です。

誕生月の前月が最終引き落とし月になるように、1月の時点で「掛金変更届」を提出して調整しておきます。

誕生日の1ヶ月前には「加入者資格喪失届」を提出します。

誕生日から20日後くらいに運用管理機関(JIS&Tなど)から「給付手続きの案内」が届きます。

【用意する主な書類】

・老齢給付金裁定請求書(同封)

・年金受け取り方法の指定書(同封)

・退職所得の受給に関する申告書(同封)

・退職所得の源泉徴収票確認シート(同封)

・印鑑登録証明書

・(過去に退職金をもらった会社の)退職所得源泉徴収票

・身元確認書類(マイナンバーカードや運転免許証のコピー)

※ 印鑑証明書や過去の源泉徴収票などは、案内が届くのを待たずに、誕生日の前から余裕を持って手元に準備しておくことを強くおすすめします。

できるだけ早く返送することで、受給遅れを防ぎます。

あなたにとってのベストな計画を

今回は私のリアルなiDeCo受給の体験談と、具体的な取り崩し戦略をご紹介しました。掛け金のコントロールから、一時金と年金の絶妙なバランス、そして誕生月に潜む手続きの罠まで、実際に経験してみないと分からないリアルな教訓がたくさんありました。

もちろん、退職金の金額や時期、他にどんな資産を持っているかによって、誰にとってもこれが100点満点の正解になるとは限りません。大切なのは、自分のセミリタイア生活のビジョンに合わせて、しっかりとシミュレーションをしておくことです。

今回のリアルな事例が、皆さんのこれからの資産管理や、失敗のないiDeCo受給計画を立てるためのヒントになればとても嬉しいです。