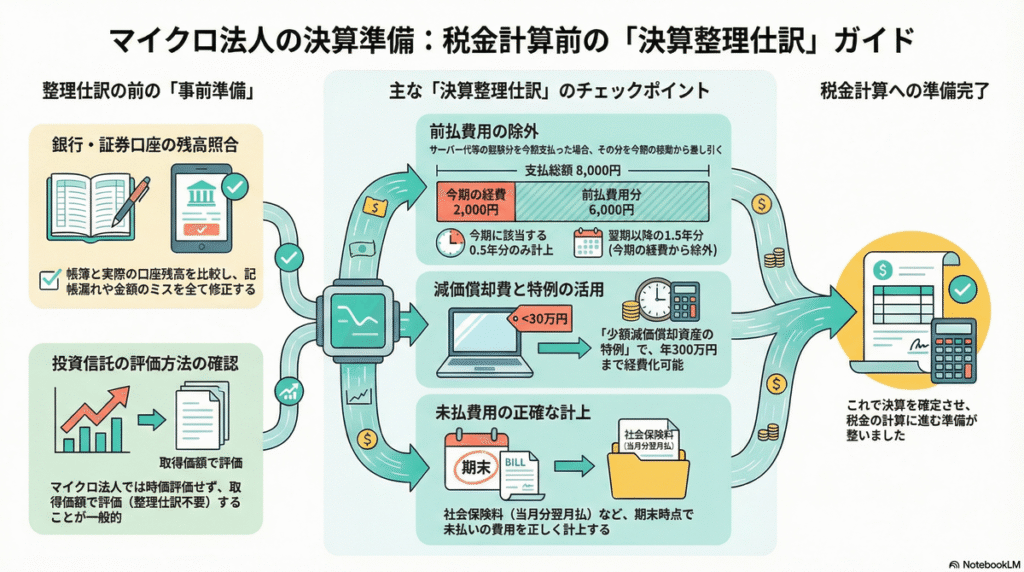

決算の処理を行う前に、まず帳簿の間違いや仕訳の漏れがないかを確認する必要があります。そういうのが一つでもあると、決算処理を最初からやり直さないといけないので、しっかりチェックしましょう。

口座残高の確認

まず、銀行口座の残高と帳簿の残高を比較して、金額の間違いや記帳漏れがないかを確認します。証券口座についても同様に行います。

🟦円簿会計

メニューから「🖱️総勘定元帳」→勘定科目を「普通預金」から「普通預金」に設定→年度で月の範囲をすべて選択→PDF出力条件で「☑補助科目毎に出力」→「🖱️PDF出力」

これで、補助科目(銀行口座)ごとに月ごとの残高が確認できます。残高が銀行の明細と異なっていれば、明細をたどって修正すべき箇所が分かります。

整理仕訳

法人の損益が確定していないと、法人税関係の税金が計算できません。法人の損益を確定するために行う仕訳を決算整理仕訳と呼びます。税金を計算する前と税金を計算した後に行う整理仕訳の2つがあり、この記事では、税金を計算する前の整理仕訳について解説します。

まず、取引の仕訳の漏れがないか、しっかり確認します。そのあと、科目ごとに、仕訳を行うべきかどうか確認し、必要なら仕訳を行います。

証券口座で保有している投資信託については、決算時に時価評価をする場合、整理仕訳が必要になりますが、マイクロ法人では時価評価せず、取得価額で評価することが圧倒的に多いです。(その方が楽)したがって、整理仕訳は行いません。

前払費用

多くのマイクロ法人は「1年以内に受けるサービスを年払いで支払った場合、全額今期の経費にして良い」という特例(短期前払費用の特例)を使っています。

サーバー代・ドメイン代・保険料などで翌期分以降(1年以上)の費用を今期に支払っている場合、今期の経費から除外します。下記の仕訳の場合、サーバー代として、2年分8,000円を支払ったが、期末で残り1.5年分残っているので、支払額の4分の3(6,000円)を前払費用に計上します。

減価償却費

30万円以上のパソコンや備品などを購入し、資産計上している場合に必要です。30万円未満の備品は、少額減価償却資産の特例を使ってその年の経費にしますので、この仕訳をすることはあまりないです。なお、この特例の上限額は年間300万円までです。

棚卸資産(在庫)

物販を行っている場合、棚卸しを行って、手元に残っている商品の原価を「在庫」として計上し、今期の売上原価から差し引きます。

未払費用

社会保険料やクレジットカード払いなどは、発生時に未払費用や未払金として計上されているはずですが、それらについても、記帳漏れがないか確認しておきましょう。社会保険料は、当月分を翌月に支払うので、期末には必ず未払費用の残高があることになります。

雑益・雑損

法人で物品を購入した時に、ポイントが付くことがあります。これらは、ポイントが付いた時に仕訳をするのではなく、ポイントを使った時に割引として使い、仕訳には記入しません(実際に支払った金額で仕訳する)。ただし、キャッシュバックでポイントを現金化した時は、雑収入として仕訳します。これらは、期末に処理する必要はなく、漏れがないかを確認します。

※このスキームには前提があります。「はじめに」も合わせてお読み下さい。