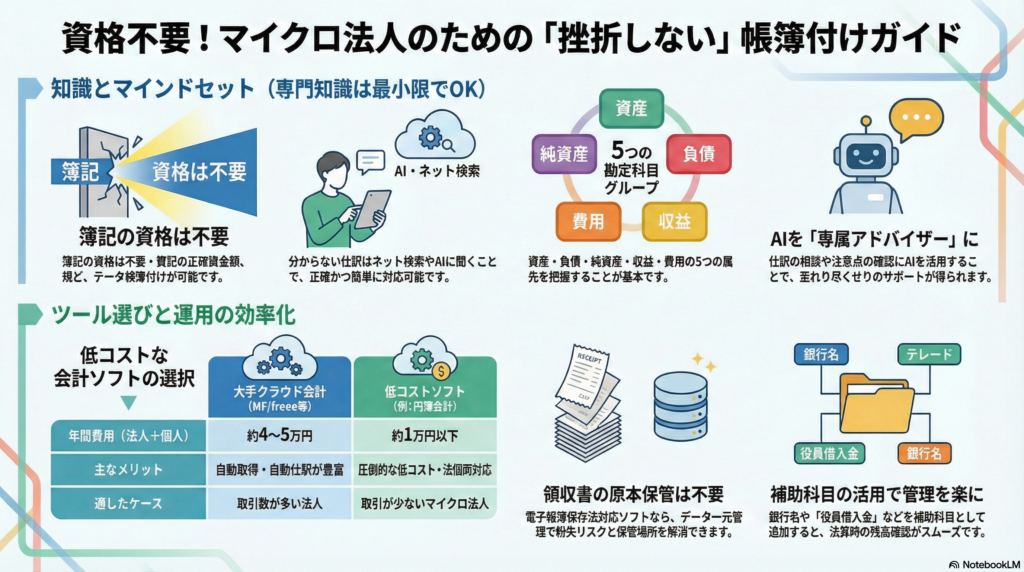

簿記の資格は不要

法人の会計では、複式簿記を使います。そうなると、簿記の資格が必要かというと、そうではありません。簿記の知識は必要ですが、分からなければ、ネットで調べることで十分対応できます。

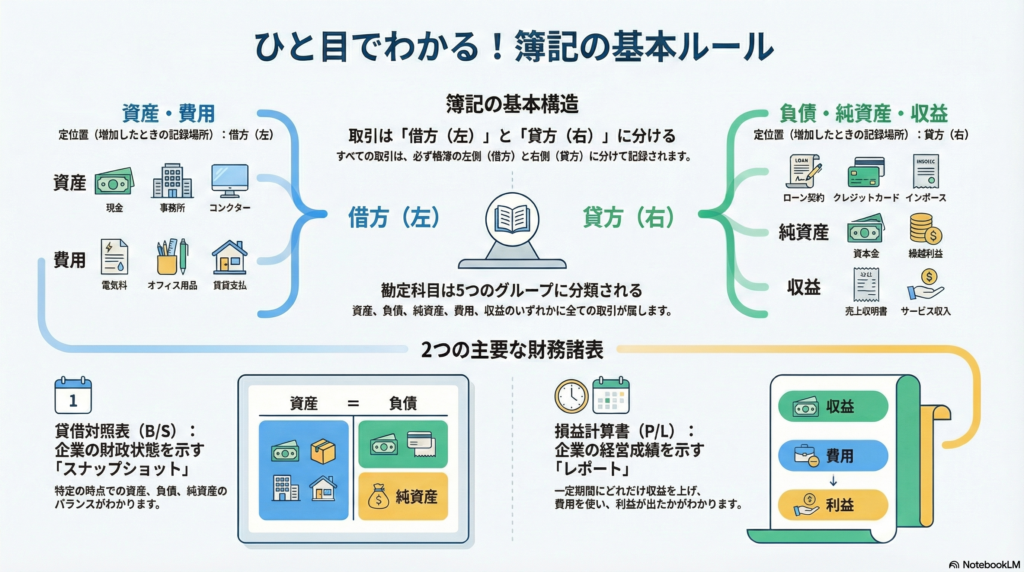

私は、簿記の基本として、下記ぐらいを覚えておけば良いのではないかと思っています。

- 帳簿のどちらが借方、貸方か。(借り←、貸し→)

- 勘定科目グループ5つ(純資産、負債、資産、収益、費用)

- 代表的な科目名とそれぞれの科目がどの勘定科目グループに属するのか。

- 各科目は左、右のどちらが元の場所か。科目が増える→元の場所に、減る→反対の場所に書く。

- 貸借対照表(Balance Sheet 通称B/S)とは何か、どのように使うか。

- 損益計算書(Profit and Loss 通称P/L)とは何か、どのように使うか。

もう少し詳しく知りたいのであれば、下記のサイトのような、無料の「簿記入門講座」を読めば、理解が深まると思います。

よく使う仕訳(参考)

「この取引は、どう仕訳するんだろう?」と思った時は、ネットで「◯◯取引 仕訳 科目」と検索すれば、仕訳の例が出てきます。それを真似て仕訳すれば良いだけです。全然、難しくありません。

今なら、AIに聞くのがオススメです。かなり正確に仕訳を説明してくれますし、他に注意すべき所とかもアドバイスしてくれます。(至れり尽くせり)

以下に、私がよく使う仕訳の例を示しますので、参考にしていただければと思います。

- 売上

売上の入金時に手数料が差し引かれている場合、会計の原則である、総額主義に基づき、入金額だけでなく、引かれる前の売上金額と手数料を分けて仕訳します。

- 消耗品費、新聞図書費、通信費など

後で帳簿を見て分かりやすいように、色々な物品、サービスを購入する時は、摘要欄に「支払先:購入したものの名称」を書くようにしています。

- 役員報酬・社会保険料支払

役員報酬と社会保険料は月末の日付で処理します。社会保険料は当月分を未払費用で支払います。当月分の社会保険料は翌月支払うためです。そして、当月に支払う社会保険料は前月分なので、下記のように仕訳します。

- 短期借入金

役員からお金を借りる時は上の仕訳、借りたお金を返済する時は、下の仕訳にします。

- 預金利息受取

明細に国税の取引がない場合、預金利息は、既に法人税分(15.315%)が差し引かれた金額が入金されているので、受取利息は入金額÷(1 – 0.15315)で計上します。この法人税分は、法人が赤字の場合、還付されます。

SBI銀行では国税の明細がありますので、上記の計算はせず、そのままで使います。2行目が国税の明細です。

- 投資信託売却

個人の場合は、売却した金額から源泉徴収されますが、法人の場合は、売却する金額より、源泉徴収分だけ多めに売却されるので、入金される金額は指定した売却金額と同じです。証券会社から発行される取引明細から、それぞれの金額を転記すれば、OKです。源泉徴収された分は、預金利息の仕訳の時と同様にします。

私の選んだ会計ソフト

言うまでもないですが、会計ソフトはマイクロ法人の運営に必須です。私は、「円簿会計」という、業界最安のクラウド型会計ソフトを使っています。以前は完全無料でしたが、有料化されました。ただし、新規登録から1年間は無料となっています。

私は、法人の会計と個人の確定申告の両方が使える、ベーシックプラン¥9,500/年(税抜)に加入しています。このプランだと、個人事業主が使う、青色申告も入っているので、一鳥二石です。機能的には少し不十分なところもありますが、私の場合はそれほど問題ではありませんでした。

この価格で、電子帳簿保存法に対応していて、法律が求める「真実性の確保(改ざん防止)」や「可視性の確保(検索機能)」といった厳しいルールが自動的に守られるのは、非常にお得ですね。

そして、この会計ソフトを使うと、帳簿と証憑(領収書等)の一元管理ができるようになります。その大きなメリットは、領収書原本を保管しなくて良いことです。現物で保管していると、紛失リスクや置き場所確保の問題もありますからね。他に、現時点でのB/SやP/Lをすぐに作れるのも、財務の見通しを立てるのに役立ちます。

実は、Money Forwardクラウドやfreee、弥生などは、明細データの自動取得・仕訳など機能が豊富ですが、法人と個人事業主の「両方で」料金が発生します。両方使うと、ざっと年間4~5万円もかかります。

私の運営するようなマイクロ法人では、取引数は月10件程度で、しかも、毎月ほとんど同じ仕訳をしています。ですから、自動取得・仕訳のメリットはあまり有りません。円簿会計で十分対応できます。

あと、使い方の工夫として、2つの事務担当者(法人担当と個人事業担当)をおいて、ログイン後は、担当の帳簿しか扱えないようにしています。どちらも私が帳簿付けをしていて、時々、どの帳簿を付けているのか混乱することがあったので、こういう運用にしています。

補助科目の追加

帳簿付けにあたって、補助科目を追加しておきます。これについては、必須ではありませんが、普通預金だけは追加した方が良いと思います。決算の時などに残高確認がやり易くなるからです。

円簿会計では、メニューから「各種設定」→「勘定科目」→追加したい勘定科目を選択→「新規補助科目追加」で補助科目を追加します。

私は、決算の時に申告データを作りやすくするため、下記の補助科目を追加しています。

- 普通預金 → 複数の銀行口座、証券口座(現金預金)

- 仮払金 → 仮払源泉所得税

- 未収金 → 未収法人税等

- 短期借入金 → 役員借入金

- 投資有価証券 → 投資信託NASDAQ100

- 未払費用 → 未払社会保険料

※このスキームには前提があります。「はじめに」も合わせてお読み下さい。