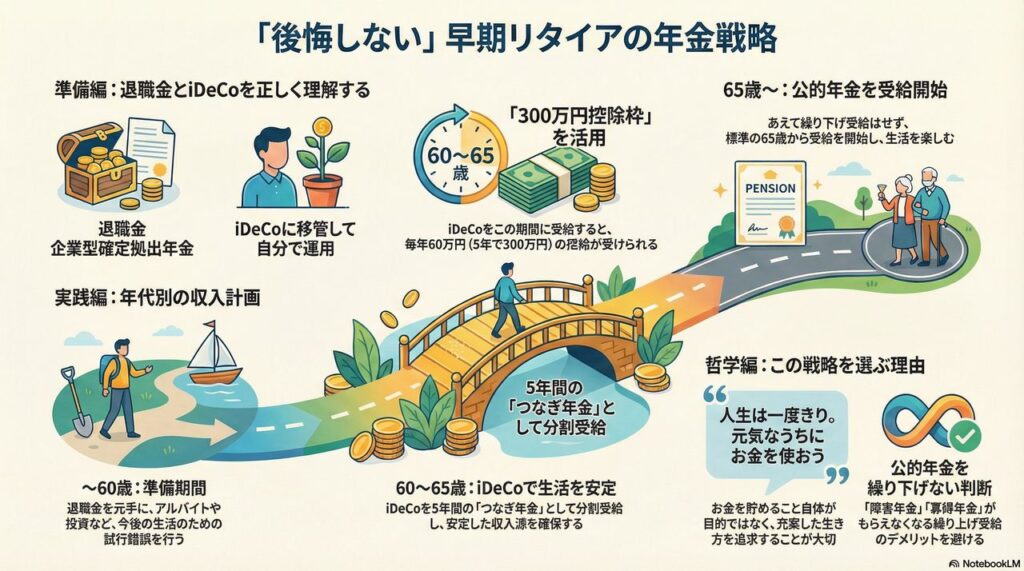

退職金の中には、確定拠出年金が含まれている

多くのサラリーマンは、退職金のおおよその金額を、会社から提示されて把握していると思います。ただ、内訳については、理解している人は少ないのではないでしょうか。私も認識のズレがありました。

実は、退職金の内訳に、企業型確定拠出年金があり、退職金というのは、一時金+確定拠出年金の合算になっています。そして、退職時には、一時金のみがもらえて、確定拠出年金分は、早くても60歳以降でないと貰えない仕組みになっています。税金も含めて、提示された退職金全額が貰えるわけではないことに注意です。

私の場合、退職金の2割位が確定拠出年金でした。この分は、iDeco(個人型確定拠出年金)に移管してから、自分でさらにお金を積み立てて、60歳以降で給付を受けることになります。

300万円の控除枠

早期退職すると、公的年金が支給される65歳までの間、安定した収入源をどう確保するかという課題に直面します。この期間をどう計画的に過ごすかが、その後の人生の充実度を大きく左右します。

現在の公的年金制度では、60~65歳までの間、繰り上げ受給をしない限り、公的年金がもらえませんが、iDecoでは、最短で60歳で積立を終了し、毎年一定の比率で取り崩して給付を受けることが可能です。これは、60~65歳までの安定収入として使えます。しかも、この受給額に対して年60万円の控除も受けることができるので、これを使わない手はありません。

もし、65歳からiDecoの受給を開始せず、公的年金が始まる65歳まで待つと、この貴重な控除枠を一度も使わずに5年分(60万円x5年=300万円)を失うことになります。これは見過ごせない損失です。

公的年金は繰り下げか、繰り上げか

次に、公的年金についてはどうでしょう。繰り上げ受給した方が良いか、繰下げ受給した方が良いか、どちらが良いのでしょうか? 一般的には、81歳以上長生きするなら、繰り下げ受給の方が生涯受給総額が大きいと言われています。繰り下げの利回り増が年8.4%相当という、投資でも出し続けるのが困難な高利率が「保証」されている事が大きいようです。

私は、繰り上げ受給すると「障害年金」「寡婦年金」がもらえなくなるというデメリットがあるので、「繰り上げ受給はしない」と決めていました。このデメリットは、自分にとっても、残された配偶者にとっても大きなマイナスです。そのため、私の公的年金受給の選択は、「65歳から」か「それ以降か」の二択でした。

あえて、繰り下げ受給しない

自分の人生を振り返ると、若い頃は、時間はあるけど、お金がない。働き盛りでは、お金はあるけど、時間がない。いつも、やりたいことができないでいました。早期退職をした今、時間があって、お金もそこそこある。こういう時に、自分のやりたいことをしないで、何をするのかと思いました。

人生は一度切りです。この貴重な時期を、経済的に少しでも楽にするために、出来るだけ早く年金を受け取ることが、自分にとって後悔のない選択だと考え、65歳から公的年金を受給することにしました。

充実した生き方を追求する

元々、セミリタイヤ生活を送ろうと思ったのは、人生後半で充実した生き方をしたいからです。お金を貯めて、老後に安心して暮らすことが目的ではありません。それでは、私にとって、つまらない老後になってしまいます。

年を取って、使わないお金があっても、何にもなりません。資金的に余裕があるなら、なおさら、使わないお金になってしまいます。やはり、お金は使ってなんぼ。元気なうちに、いろんなことに挑戦して、そのためにお金を使う方が幸せじゃないかと思います。

私の年金受給計画

というわけで、私の年金受給計画は以下のように考えています。

60歳前 年金なし

60~65歳 私的年金iDeco(積み立てた掛金を5年分割して取り崩し)

65歳~ 公的年金(繰り下げはしない)

60歳までは、短時間の複数アルバイト、投資もやりながら、色々なことに挑戦しました。この時期は、退職金もあるので、多少資産が減っても気にせず、とにかく、今後のセミリタイア生活をどのように成り立たせるかを試行錯誤する期間だと思います。

60歳以降は、今のところ、年金受給分、アルバイトの量を徐々に減らして、余裕を持たせながら、自分の人生を充実させるようなことをしていきたいと思います。このあたりは、また、やりながら考えることになるでしょう。将来のことなんか、どうなるか分かりませんからね。破綻しなければ良しです。